자산수증이익

- 무상으로 증여받았을 때 사용하는 계정과목

- 대표자, 주주 등이 무상으로 토지, 건물 등을 제공할 경우 사용하는 계정과목

- 장부를 작성할 경우 제공받은 토지, 건물 등의 가격은 항상 받는 시점의 공정가액으로 작성한다.

- 건물, 토지 등을 증여받을 때 생기는 수수료 비용은 원가(건물, 토지 등의 공정가액)에 더한다.

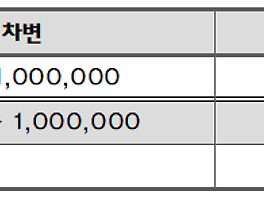

- 예시 : 7억짜리 건물을 무상으로 증여받고 양도수수료로 1천만원을 현금으로 지불했을 때

채무면제이익

- 채무(부채)를 면제받았을 때 사용하는 계정과목

- 예시 : 외상매입금 100원 중 절반을 현금으로 지불하고 절반은 면제받았다.

'전산세무회계 > 6월' 카테고리의 다른 글

| [6/7] 외환차익, 외환차손 (0) | 2018.06.10 |

|---|---|

| [6/7] 매출할인, 매입할인 (0) | 2018.06.10 |

| [6/5] 채권, 채무에 관한 회계처리 (0) | 2018.06.07 |

| [6/4] 유가증권 (0) | 2018.06.06 |

| [6/4] 당좌차월계정 (0) | 2018.06.06 |